في عالم يعتمد بشكل متزايد على البيانات، لم يعد اتخاذ القرار داخل الشركات يعتمد على الانطباعات أو الخبرة فقط، بل أصبح قائمًا على تحليل دقيق للأرقام والمؤشرات. وهنا يظهر دور التحليل المالي كأحد أهم الأدوات التي تساعد الإدارة على فهم الأداء الحقيقي للشركة واتخاذ قرارات استراتيجية مبنية على معلومات موثوقة.

يمثل التحليل المالي عملية تفسير القوائم المالية وتحويلها إلى مؤشرات تساعد في تقييم الأداء. وتشمل هذه القوائم قائمة الدخل، والميزانية العمومية، وقائمة التدفقات النقدية، حيث تقدم كل منها زاوية مختلفة لفهم الوضع المالي.

أولًا: تحليل الربحية وأهميته في تقييم الأداء

يعد تحليل الربحية من أهم جوانب التحليل المالي، حيث يوضح مدى قدرة الشركة على تحقيق أرباح من نشاطها. ويشمل ذلك دراسة هامش الربح الإجمالي، وصافي الربح، والعائد على الاستثمار.

ومن خلال هذه المؤشرات، يمكن للإدارة تقييم كفاءة العمليات التشغيلية، ومعرفة ما إذا كانت الشركة تحقق عوائد مناسبة مقارنة بالتكاليف.

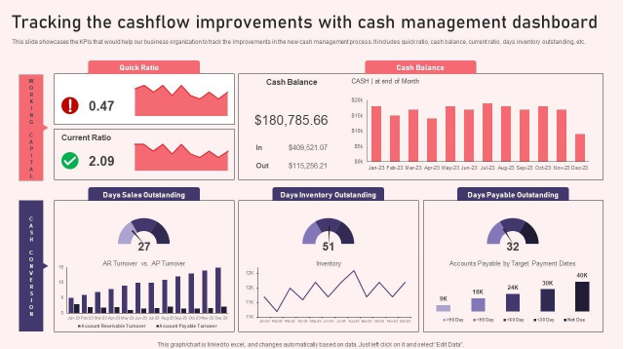

ثانيًا: تحليل السيولة وقدرة الشركة على الوفاء بالتزاماتها

يعكس تحليل السيولة قدرة الشركة على سداد التزاماتها قصيرة الأجل، وهو عنصر حيوي لاستمرارية الأعمال.

وتشمل مؤشرات السيولة نسبة التداول ونسبة السيولة السريعة، والتي تساعد في تقييم مدى قدرة الشركة على مواجهة الأزمات المالية.

ثالثًا: تحليل الكفاءة التشغيلية

يهدف هذا النوع من التحليل إلى قياس مدى كفاءة الشركة في استخدام مواردها، مثل إدارة المخزون، وسرعة تحصيل العملاء، ودوران الأصول.

ويساعد ذلك في تحسين العمليات وتقليل الهدر وزيادة الإنتاجية.

رابعًا: التحليل كأداة للتنبؤ واتخاذ القرار

لا يقتصر التحليل المالي على تقييم الماضي، بل يمكن استخدامه للتنبؤ بالمستقبل، من خلال تحليل الاتجاهات وبناء السيناريوهات المختلفة.

ويساعد ذلك الإدارة في اتخاذ قرارات مثل التوسع أو تقليل التكاليف أو تعديل الاستراتيجية.

في النهاية، يُعد التحليل المالي أداة لا غنى عنها لأي شركة تسعى لفهم أدائها وتحقيق نمو مستدام قائم على البيانات.